理財新知

有沒有不看聯徵的銀行?聯徵多查能辦這些貸款

申請任何貸款前,你的聯徵報告就是銀行判斷你「會不會還錢」的核心證據。它不只是一個分數,而是銀行用來評估風險、決定是否核貸與給你多少額度的最重要依據。許多常見的錯誤行為,例如短期內亂送件、多次硬查詢、信用卡逾期或高負債比,都會讓你的聯徵變差、核貸困難。

看完這篇文章,你將清楚知道聯徵為什麼重要、哪些行為會傷害信用、聯徵多查怎麼補救,以及在信用卡或信貸難過件時仍能申請哪些貸款,幫你提高成功率、避免冤枉踩雷。

其中,聯徵查詢分為兩種:硬查詢(Hard Inquiry)和軟查詢(Soft Inquiry)。以下用表格介紹較為清晰。

一般來說銀行會看,如果3個月內被硬查詢超過3次,或6個月內超過6到10次,就容易被認為是資金週轉有問題的「高風險族群」。

了解更多:房屋二胎|高額度、低利率、靈活資金運用

了解更多:汽車貸款|輕鬆圓夢,一路前行

了解更多:保單借款利息怎麼算?用一張表秒懂複利計算方式

了解更多:手機貸款最多能貸幾次?申請的資格、流程與注意事項!

了解更多:民間代書貸款≠地下錢莊!貸款弱勢族群首選

聯徵查詢次數只計算硬查詢(Hard Inquiry),也就是申請信用卡、任何新增負債或信用額度的貸款申請(如信貸、房貸、車貸等)的次數。

聯徵查太多怎麼辦?

如果資金不急,等待 3~6 個月讓查詢紀錄淡化是最有效的方法;如果資金很急,可以嘗試加強財力證明、降低負債比,或考慮有擔保的貸款(如房屋二胎、汽車貸款)。

聯徵查詢紀錄多久消失?

聯徵查詢紀錄會保留 1 年,但銀行通常只會看近 3 個月的紀錄來判斷風險。

聯徵查詢次數會影響信用嗎?

會,硬查詢次數會影響信用評分;一般來說,若3 個月內被硬查詢超過 3 次,或 6 個月內過多,就容易被銀行視為高風險族群,進而影響貸款與信用卡核准率。

哪裡可以查聯徵?

您可以透過自然人憑證線上查詢,或是攜帶雙證件前往各地郵局儲匯窗口代收辦理。

看完這篇文章,你將清楚知道聯徵為什麼重要、哪些行為會傷害信用、聯徵多查怎麼補救,以及在信用卡或信貸難過件時仍能申請哪些貸款,幫你提高成功率、避免冤枉踩雷。

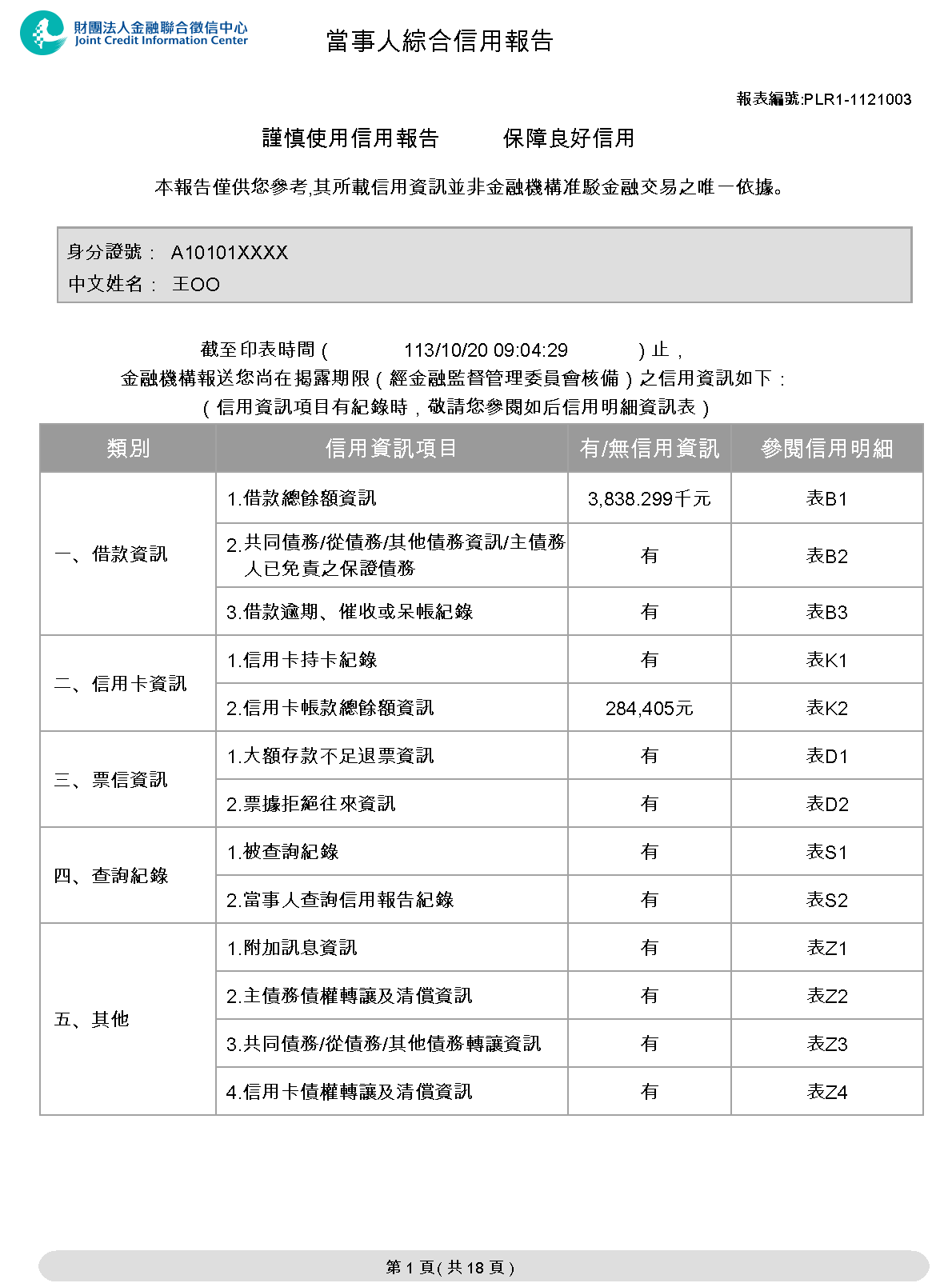

聯徵報告是什麼?

當你申請貸款時,聯徵報告就是銀行最重要的參考資料之一,它可以說是一份你的「信用成績單」,由財團法人金融聯合徵信中心出具。這份報告會記錄你過去和金融機構往來的各種資訊,像是辦過哪些貸款、信用卡使用狀況、有沒有票據退票、被查聯徵幾次,甚至還包含其他通報紀錄。其中,聯徵查詢分為兩種:硬查詢(Hard Inquiry)和軟查詢(Soft Inquiry)。以下用表格介紹較為清晰。

| 類型 | 行為項目 |

| 硬查詢(會影響信用評分) | 申請信用卡 |

| 申請信用貸款 | |

| 申請小額貸款 | |

| 申請房貸、房屋二胎 | |

| 申請汽車/機車貸款 | |

| 信用卡申請額度調升 | |

| 分期付款申請 | |

| 任何新增負債或信用額度的貸款申請 | |

| 軟查詢(不影響信用評分) | 自行查詢個人信用報告 |

| 銀行內部風險控管查詢 | |

| 保險公司核保查詢 | |

| 房仲、地政等資料查詢(非貸款用途) | |

| 既有客戶的例行信用審查 | |

| 金融機構的前置評估 | |

| 其他不會增加債務的資訊查詢 |

如何查詢信用紀錄?

線上查詢:

自然人憑證:- 準備自然人憑證IC卡和讀卡機。

- 前往財團法人金融聯合徵信中心的「個人線上查閱信用報告」網站。

- 依照網頁指示下載並安裝安控中介程式。

- 插入自然人憑證,輸入身分證字號、驗證碼和憑證PIN碼進行身分驗證。

- 選擇查詢信用報告並設定報告開啟密碼,即可下載您的信用報告電子檔。

郵局代收辦理:

- 攜帶雙證件正本。

- 前往各地郵局儲匯窗口。

- 填寫聯徵中心提供的「當事人綜合信用報告申請書」。

- 郵局人員會協助您辦理,報告將郵寄至您指定的地址。

聯徵3次還能辦銀行信貸嗎

聯徵查詢超過 3 次,確實會讓你申請信用貸款變得比較困難,但不代表一定沒救,重點在於整體信用條件如何,以及你申請的時機與策略。方法一:如果資金不急,建議先暫緩申請

聯徵查詢紀錄保留1年,但銀行通常只看「近3個月」。等待3~6個月,讓查詢紀錄淡化,是最保守也最有效的方法。期間不要再申請貸款、信用卡,讓聯徵保持乾淨。方法二:如果資金真的急

- 加強財力證明:提供薪資證明、扣繳憑單、存款、不動產等資料。

- 降低負債比:例如清償信用卡循環利息或其他小額貸款。

- 選擇聯徵容忍度較高的銀行:如永豐、遠東、Line Bank、樂天等,部分銀行願意溝通。

- 考慮有擔保的貸款:例如汽車貸款、房屋貸款(二胎)、保單貸款等,有擔保會降低銀行的風險。

有沒有不看聯徵次數的銀行?

在台灣,銀行在審核貸款或信用卡申請時,基本上都會去查你的聯徵報告,也會看你最近被查詢聯徵的次數。這是他們判斷你信用狀況和還款能力的重要依據,所以目前幾乎沒有銀行是不看聯徵次數的。如何避免/解決聯徵多查

理性申貸,不要亂送件

比較貸款方案時,明確跟業務說:「不要查聯徵」,且一定要確定符合條件、有高過件機率,再同意查詢不要同時申請多項金融業務

不要同時辦卡+信貸+分期,建議可以申請一種金融服後,至少1~2個月再申請其他業務找熟門熟路的專員諮詢

- 不少民營銀行或專業貸款顧問可以先做內部評估,不一定馬上查聯徵

- 他們也比較懂怎麼幫你「包裝條件」爭取核貸成功

聯徵多查貸款可辦哪些貸款?

若6個月內被銀行查聯徵超過3次,那就無法申請銀行貸款了,能申請貸款的管道只剩三個:融資公司、當鋪、民間金主、保險公司,以下列出這些管道有哪些貸款能讓聯徵多查的人申請。房屋二胎

以名下房產作為擔保品,且房產價值尚有增貸空間,這是最安全的貸款方式,額度高,利率低。了解更多:房屋二胎|高額度、低利率、靈活資金運用

汽車貸款

以名下汽車作為擔保品,且汽車殘值尚有增貸空間,重點是車齡不宜過高,最高額度為汽車殘值的120%,利率中等。了解更多:汽車貸款|輕鬆圓夢,一路前行

保單借款

若有購買儲蓄險、終身壽險、投資型保險、尚未領取的年金險、還本型醫療險,可以先向保險公司申請保單貸款,審核快速,但額度依保價金計算。了解更多:保單借款利息怎麼算?用一張表秒懂複利計算方式

手機貸款

手機貸款也屬於融資貸款,不需要查詢聯徵,類似一種小額信用貸款,貸款條件要求低,額度最高12萬。了解更多:手機貸款最多能貸幾次?申請的資格、流程與注意事項!

代書貸款

代書貸款基本上就是民間貸款,無論是房屋、汽車、機車都能申請代書貸款,就算名下無財產,只要提供穩定的收入證明也能申請過件,但要注意合法性。了解更多:民間代書貸款≠地下錢莊!貸款弱勢族群首選

| 貸款類型 | 利率 | 審核速度 | 風險 | 適合誰 |

| 房屋二胎 | 低 | 中 | 需房產 | 有不動產、額度需求高 |

| 汽車貸款 | 中 | 快 | 車被查封風險 | 有車、有立即資金需求 |

| 保單借款 | 低 | 很快 | 降低保價金 | 有保單、短期週轉 |

| 手機貸款 | 高 | 快 | 高利率 | 小額、無財力證明 |

| 代書貸款 | 中~高 | 很快 | 需留意合法性 | 多查、信用不佳 |

我們擁有豐富的市場經驗與專業的諮詢團隊,能針對您的各別狀況進行一對一的精準分析,在保護您個人信用紀錄的前提下,協助您避開不實廣告與高利陷阱,並規劃出最適合您的貸款策略。讓 「貸路指南」 成為您的最佳靠山,陪您一條龍搞定繁複流程,順利渡過資金難關!

歡迎您的諮詢:

立即點擊 加入好友:

常見問題

聯徵查詢次數怎麼算?聯徵查詢次數只計算硬查詢(Hard Inquiry),也就是申請信用卡、任何新增負債或信用額度的貸款申請(如信貸、房貸、車貸等)的次數。

聯徵查太多怎麼辦?

如果資金不急,等待 3~6 個月讓查詢紀錄淡化是最有效的方法;如果資金很急,可以嘗試加強財力證明、降低負債比,或考慮有擔保的貸款(如房屋二胎、汽車貸款)。

聯徵查詢紀錄多久消失?

聯徵查詢紀錄會保留 1 年,但銀行通常只會看近 3 個月的紀錄來判斷風險。

聯徵查詢次數會影響信用嗎?

會,硬查詢次數會影響信用評分;一般來說,若3 個月內被硬查詢超過 3 次,或 6 個月內過多,就容易被銀行視為高風險族群,進而影響貸款與信用卡核准率。

哪裡可以查聯徵?

您可以透過自然人憑證線上查詢,或是攜帶雙證件前往各地郵局儲匯窗口代收辦理。